Den Vollen Preis im Blick

- Veröffentlicht am

Gartenbaubetriebe im Allgemeinen und unter Glas produzierende Topfpflanzenbetriebe im Besonderen stehen aktuell vor erheblichen wirtschaftlichen Herausforderungen. Dies zeigt sich vor allem bei dem sehr starken Anstieg der Energiekosten, der deutlichen Verteuerung nahezu aller Materialien (wie Jungpflanzen, Kulturgefäße, Düngemittel, Substrate), der Anhebung des gesetzlichen Mindestlohns sowie dem schrittweisen Anstieg des Zinsniveaus.

Die Berechnung von Preisuntergrenzen (PUG) ist ein vorzügliches Hilfsmittel, da hiermit aufgezeigt werden kann, welcher durchschnittliche Verkaufserlös pro Pflanze mindestens erzielt werden muss, um die mit der Produktion verbundenen Kosten zu decken. Die wichtigste PUG stellt der Volle Preis (VP) dar, der sich aus der Summe der Einzelkosten und der Summe der anteiligen Gemeinkosten berechnet:

Voller Preis: Abdeckung der Einzelkosten + der anteiligen Gemeinkosten

Bei den Einzelkosten handelt es sich um die Summe aller eindeutig einer Kultur zurechenbaren Kosten, bei den Gemeinkosten dagegen um Kosten, die nicht eindeutig einer einzelnen Kultur zurechenbar sind.

Den Gemeinkosten-Ansatz ermitteln

Die Ermittlung des Gemeinkosten-Ansatzes und somit die Ermittlung der anteiligen Gemeinkosten einer Kultur spielt bei der Berechnung des VP eine besondere Rolle. In der Praxis ist dies für den eigenen Betrieb nicht ganz einfach. Eine Vorgehensweise zur individuellen Berechnung ist die Ableitung des Gemeinkosten-Ansatzes aus den Jahresabschlussdaten, die sich am besten in Verbindung mit der Nutzung des Betriebsvergleichs 4.0 des Zentrums für Betriebswirtschaft (ZBG) bewerkstelligen lässt ( www.bv-gartenbau.de ).

Anhand des BV-4.0-Beratungsbriefs lassen sich ausgewählte Positionen aus der Gewinn- und Verlustrechnung (GuV) und der Bilanz ablesen, die einen Rückschluss auf die Gemeinkosten zulassen. Zu diesen zählen unter anderem die Aufwendungen für Fuhrpark, Gewächshäuser, Lagerhallen, Steuern, Versicherungen, Zinsen, Bürobedarf, Werbung, Vermarktungsgebühren und Weitere.

Zur einfacheren Handhabung wird mit K.basic (Kalkulations-Tool zur Kulturkosten-Berechnung im Topfpflanzenanbau, siehe Kasten) die Möglichkeit bestehen, den betriebsindividuellen Gemeinkosten-Ansatz unter Verwendung entsprechender Daten aus dem BV-4.0-Beratungsbrief zu ermitteln. Aktuell kann in K.basic bereits mit Orientierungswerten für direkt oder indirekt absetzende Topfpflanzenbetriebe kalkuliert werden.

Die betriebsindividuelle PUG

Die Berechnung der PUG insbesondere des VP sollte immer betriebsspezifisch durchgeführt werden, da sich die Beschaffungsbedingungen, Kulturverfahren und die Kosten, die in die Kalkulation einfließen, je nach Betrieb zum Teil erheblich unterscheiden können.

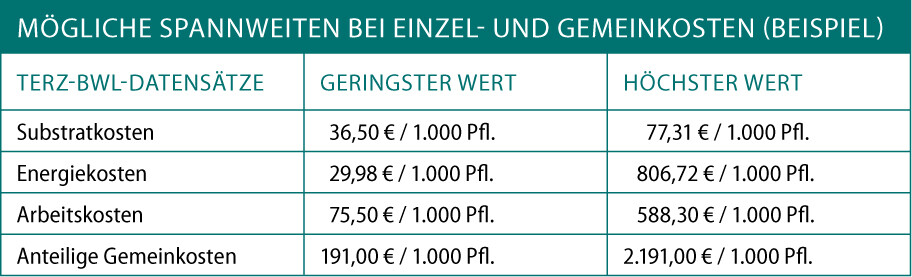

Nach Auswertung und Analyse der TerZ-BWL-Datensätze (siehe Kasten) konnten sehr deutliche Unterschiede beim VP beobachtet werden, selbst bei ein und derselben Kultur. Erhebliche Unterschiede zwischen den Betrieben wurden sowohl bei den Materialkosten, den Lohnkosten als auch den Gemeinkosten sichtbar, was sich besonders anschaulich bei der Poinsettien-Kultur aufzeigen lässt.

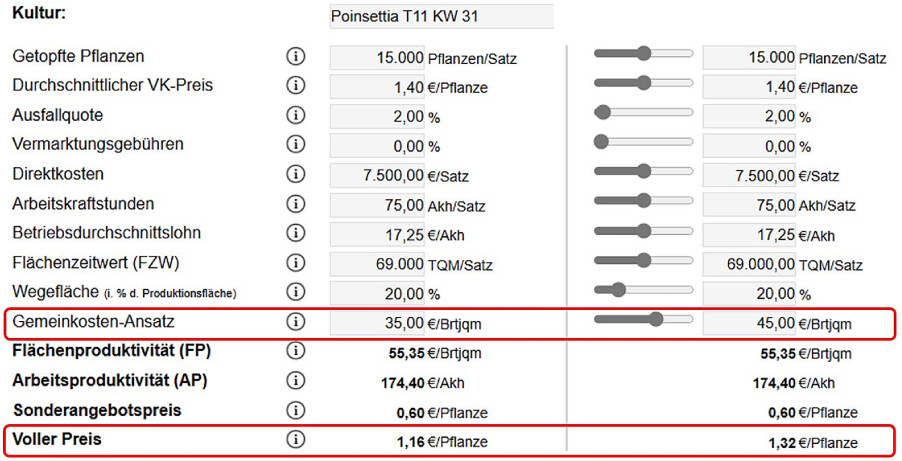

Auch bei in gleicher Höhe anfallenden Einzelkosten kann durch unterschiedliche Gemeinkosten-Ansätze der VP mehr oder weniger stark variieren. Bei einem Unterschied des Gemeinkosten-Ansatzes von 10,00 /Bruttojahresquadratmeter (im Beispiel: 35,00 /Bjqm gegenüber 45,00 /Bjqm) resultiert ein Unterschied im VP von 16 Cent/Pflanze (im Beispiel: 1,16 /Pflanze gegenüber 1,32 /Pflanze) siehe Abbildung Tabelle.

Vom Nutzen der PUG-Berechnung, auch dann, wenn sich Preise nicht durchsetzen lassen

Nicht immer wird es einem Betrieb gelingen, den individuell kalkulierten VP am Markt durchzusetzen. Aufgrund seiner möglicherweise günstigeren Kostenstruktur kann ein Wettbewerber die gleiche Kultur gegebenenfalls zu einem niedrigeren VP verkaufen. Es kann aber sein, dass zu viel Ware am Markt ist, und einzelne Betriebe daher bereit sind, unterhalb des individuell kalkulierten VP zu verkaufen, um überhaupt die Ware am Markt unterbringen zu können.

Insofern wird der tatsächliche Verkaufspreis letztlich am Markt festgelegt, weil ein einzelner Gartenbaubetrieb selten über ausreichend Marktmacht verfügt, um seinen individuell kalkulierten VP durchzusetzen, wenn dieser über dem allgemeinen Marktpreisniveau liegt.

Trotzdem stellt die PUG-Berechnung ein wertvolles Werkzeug für die Betriebsführung dar, insbesondere hinsichtlich der folgenden drei Aspekte:

- Es wird transparent, wie hoch der Verkaufspreis für ein Produkt im Idealfall mindestens sein müsste, um voll kostendeckend zu verkaufen. Ein Betriebsleiter, der diesen Preis als Schmerzgrenze kennt, wird eher bereit und in der Lage sein, für diesen Preis zu kämpfen.

- Bei einer Veränderung der Faktorkosten, wie wir sie gerade derzeit beobachten, liefert die Anpassung und Neuberechnung des VP auf Grundlage veränderter Produktionskosten ei ne verlässliche Grundlage dafür, welche Preisaufschläge der Betrieb mindestens fordern sollte, um die Mehrkosten in der Produktion durch den Mehrerlös im Verkauf auszugleichen.

- Falls eine Erhöhung des Verkaufspreises nicht möglich ist, liefert eine detaillierte Berechnung des VP Ansatzpunkte dafür, wie das aktuelle Produktionsverfahren und die aktuelle Kostenstruktur angepasst werden müssten, um zu einem VP zu kommen, der gleich oder höher ist als der aktuelle Marktpreis. Dies kann beispielsweise durch geringere Materialkosten, weniger Arbeitseinsatz, Verkürzung der Kulturdauer oder durch eine vollständige Gemeinkosten-Wertanalyse erreicht werden.

TerZ-BWL

Wertvolle Datengrundlage

TerZ-BWL begleitete im Rahmen des Modell- und Demonstrationsvorhabens TerZ die 24 teilnehmenden Zierpflanzenbetriebe betriebswirtschaftlich. Ziel war es, aussagekräftige Erkenntnisse über die kulturspezifischen Kosten bei einem über mehrere Jahre begleiteten Umstieg auf stark torfreduzierte Kultursubstrate in den Hauptkulturen des Zierpflanzenbaus zu gewinnen und daraus die wirtschaftlichen Auswirkungen einer Substratumstellung besser einschätzen und darstellen zu können. Die TerZ-BWL-Datensätze von über 400 Nachkalkulationen aus den beiden kompletten Kulturjahre 2020 und 2021 dienen als Datengrundlage für diesen Artikel.

K.basic

Einfaches Online-Tool

Um entsprechende Kalkulationen und Simulationen durchzuführen, liegt mit K.basic die erste Stufe eines einfach zu bedienenden Online-Tools vor, das von der betriebswirtschaftlichen Begleitung des TerZ-Projekts (TerZ-BWL) für den Topfpflanzenanbau konzipiert wurde. Zugang und weitere Infos unter www.projekt-terz.de/terz-bwl

-

Beispiel: Berechnung mit unterschiedlichen GemeinkostenText und Abbildungen: Prof. Dr. Stefan Krusche , Dip.-Ing. (FH) Anette Stadler , Hochschule Weihenstephan-Triesdorf (HSWT) -

Text und Abbildungen: Prof. Dr. Stefan Krusche , Dip.-Ing. (FH) Anette Stadler , Hochschule Weihenstephan-Triesdorf (HSWT) -

Barrierefreiheits-Menü

Schriftgröße

Kontrast

Menü sichtbar

Einstellungen

Zu diesem Artikel liegen noch keine Kommentare vor.

Artikel kommentierenSchreiben Sie den ersten Kommentar.